Как не прогореть на кредитах? Курс финансовой грамотности от «Спички»

Логика позднего капитализма в том, что долг дисциплинирует лучше любого начальника. Пока ты должен — ты не пошлёшь шефа и не уедешь в другой город. Банк не просто забрал у тебя деньги — он забрал твою свободу и превратил её в график.

В этом тексте мы разбираем, какие кредиты только существуют и как тебе на них не прогореть — а в конце формулируем список требований для левых: минимальную марксистскую позицию по банкам и долговой системе.

Кредит — встроенный механизм экономики, где нормальная жизнь начинается с долга — от телефона до жилья.

Разные формы кредита (кредитки, рассрочки, сплиты, ипотека, микрозаймы) различаются упаковкой, но работают одинаково: ты тратишь сейчас, а потом годами отдаёшь деньги в виде процентов и регулярных платежей.

Кредит нужен не как помощь, а как способ превратить покупку в постоянный денежный поток. Чем больше людей живут в графике платежей, тем устойчивее капиталистическая система.

Поэтому разговор о кредитах упирается не в лайфхаки, а в политическую позицию.

Требования марксистов должны быть чёткие: кредитная амнистия, национализация банковского ядра, ограничение ростовщичества, ликвидация микрозаймов и запрет финансовых спекуляций — как минимальная программа против долговой экономики.

Общество потребления

Что такое кредитная кабала? Это целая отрасль бизнеса, на которой делают гигантские деньги.

Банки, маркетплейсы и сервисы оплаты частями знают о тебе слишком много: когда ты заходишь в приложение, как быстро пролистываешь карточки товара, сколько у тебя денег на счёте и где ты ломаешься. Миллиарды тратятся на психологию, дизайн и рекламу, чтобы в момент слабости ты не думал — потреблял.

В этом и логика современного общества потребления.

Банкам важно, чтобы ты чуть-чуть не дотягивал.

Полувозможность — идеальная бизнес модель: денег чуть-чуть не хватает, зато кредит всегда рядом!

А пока ты читаешь этот текст, за твоё внимание идёт война: маркетологи, UX-дизайнеры и аналитики превращают покупку в заранее проложенный маршрут. Каждая кнопка, тень, анимация и порядок блоков на странице работают на конверсию. Даже мелочь вроде сдвинутой кнопки «Купить» на 5 пикселей может порезать продажи.

Поэтому интерфейс всегда будет толкать туда, где ты быстрее расстанешься с деньгами — своими или будущими.

При современном капитализме главное — продать товар ещё до его появления.

Производить по-прежнему нужно, но теперь это уже не самое важное. Гораздо важнее заставить людей покупать и не давать им задумываться о том, откуда вещи берутся. Такова логика позднего капитализма.

Логика позднего капитализма

Мир меняется стремительно — откладывать деньги сейчас почти бессмысленно. Сбережения тают от инфляции, зарплаты стоят на месте, а цены растут как на дрожжах. Старая формула «Накопил — купил» ломается о реальность: ты копишь, а цель уезжает вперёд на две зарплаты.

И вот тут любой инфоцыгблогер с радостным хихиканьем выкатит тебе умные стратегии рефинансирования, «финансовые потоки», «денежное мышление» и таблицу на 48 вкладок в Excel.

А что мы? Мы не будем учить тебя, как взять побольше денег в долг и назвать это «финансовой грамотностью». Мы признаем банальность и объясним, зачем вообще говорить о кредитах, если все и так знают, что ипотека — зло, а микрозайм — форма рабства XXI века.

Поздний капитализм всё так же держится на простом требовании — бизнес всегда должен расти.

Инвесторы, акционеры, планы, KPI — всем нужно, чтобы завтра было больше, чем вчера. Поэтому бизнесу недостаточно, чтобы ты купил вещь один раз и успокоился: тебя нужно возвращать и разгонять твои покупки, чтобы они случались чаще и выходили дороже.

Вот тут начинается юнит-экономика1Юнит-экономика — расчёт того, сколько прибыли бизнес выжимает из одного клиента: сколько стоит его привлечь и сколько он должен принести денег, чтобы «окупиться» и дать прибыль. — тот самый язык, на котором с тобой разговаривают, даже если ты об этом не вкурсе.

Бизнес тратит деньги, чтобы тебя привести: реклама, блогеры, скидки, промокоды, витрины, приложения, «пуши». Потом эти расходы нужно отбить и заработать сверху: чтобы ты купил не один раз, не уходил к конкуренту и поднимал средний чек. Если математика не сходится — проект умирает. Человека сначала прогревают, потом дожимают на покупку, а после — затягивают в воронку так, чтобы он покупал снова и снова.

Отсюда вырастает перепотребление как базовая норма современного капитализма. Если раньше была проблема в том, чтобы произвести товары, то с развитием производственных сил — эта проблема не стоит так жёстко.

Общество потребления создаёт стандарт «нормальной жизни».

В этот стандарт входит набор вещей, которые считаются обязательными. Люди покупают их, чтобы соответствовать остальным:

- телефон должен обновляться чаще, чем ты обновляешь свои привычки;

- одежда должна соответствовать сезону, хотя сезон у нас теперь вообще непонятно что;

- бытовая техника должна быть умной, иначе ты как бедный и странный;

- отпуск нужен, потому что ты выгорел, а выгорел ты, потому что работаешь, чтобы оплатить всё это.

Беда лишь в том, что доходы у большинства из нас не растут так же бодро, как маркетинговые бюджеты.

Значит, системе нужен мост между твоим желанием и твоими деньгами.

И тут кредит становится недостающей деталью механизма. Вчера твой потолок был 30 тысяч, сейчас все 80. Помимо того, что кредит даёт тебе больше денег — он решает задачу роста для бизнеса:

- снимает главную преграду покупки — единовременную нехватку денег;

- повышает конверсию: больше людей доходят до оплаты;

- повышает средний чек: ты берёшь чуть получше, чуть помощнее и сразу комплектом;

- делает тебя повторным клиентом: ты ещё не рассчитался за предыдущий кредит, тебе уже предлагают следующий.

Получается очень простая дилемма без реального выбора: либо родись богатым и заработай все деньги мира, либо возьми кредит.

Какие бывают кредиты?

Кредитов много. Кредитка, ипотека, рассрочка, сплит, микрозайм и так далее. Смысл у всех один — ты тратишь сейчас, а потом долго и дисциплинированно отдаёшь.

С кредитами вообще ничего не происходит случайно. Тебя ведут до долга маленькими шажками так, чтобы это выглядело как твой собственный осознанный выбор.

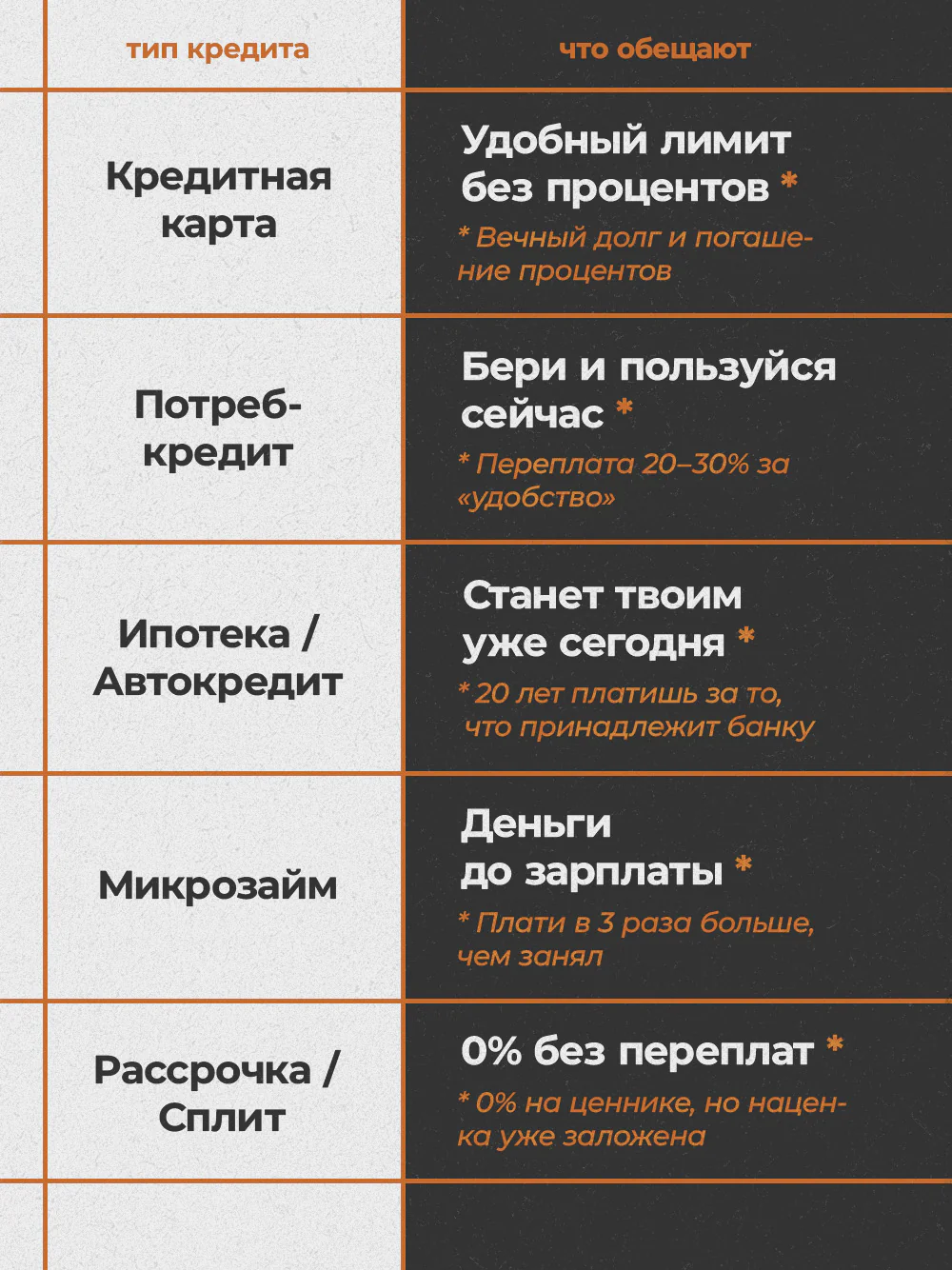

Кредитка

Самая распространённая точка входа в банковскую кабалу — кредитная карта. Банк даёт лимит и говорит — пользуйся, только возвращай вовремя. На старте всё выглядит удобно и безопасно.

Какое-то время ты стараешься закрывать долг полностью. Но потом что-то идёт не по плану: задержали зарплату, появились срочные расходы, кому-то нужно одолжить до получки. Ты пропускаешь платёж, и начинаются проценты.

Денег на полное погашение нет — переходишь на минимальный платёж, лишь бы не улететь в просрочку.

Ловушка захлопывается. Минимальный платёж не снижает сумму долга — ты платишь проценты.

Допустим, после рекламы у блогеров ты открыл кредитку в «Альфа-Банке», а потом потратил с неё 100 тысяч рублей. Минимальный платёж — 11 тысяч рублей в месяц. Из этих денег банк забирает почти всё в счёт процентов, а сама сумма долга сокращается всего на несколько сотен рублей. 58,99 % годовых заставят тебя пожалеть о том дне, когда ты оформил кредитку. Будет уже поздно.

В следующем месяце ты снова должен те же 100 тысяч. Ты снова платишь 11 тысяч — и картина повторяется. Петля!

Через полгода ты уже отдал 66 тысяч рублей, а долг всё ещё почти на месте.

Потребительский кредит

Потребительские кредиты выглядят честнее: показывают сумму, ставку, график. Подвох при этом никуда не исчезает.

Под видом выгодного кредита тебе продают товар, в цену которого заранее заложили все проценты банка, страховки, комиссии и прочие сборы. Думаешь, взял iPhone за 80 тысяч без процентов и нагрел систему? На самом деле, нагрели тебя на 20 тысяч.

Банки, маркетологи и блогеры объяснили тебе, что удобнее платить по 7 тысяч в месяц, чем отдать всю котлету сразу. Мы приняли это за норму.

Банк и магазин получают прибыль, а ты — телефон в долг.

И самое главное, ты перестаёшь видеть реальную цену, потому что она размазана по месяцам.

Микрозаймы

Другая точка входа в кредитную кабалу — отчаяние.

Чем беднее район, тем больше в нём вывесок «Срочно деньги». Когда вариантов уже нет, бизнес отправляет тебя в микрофинансовую организацию — в простонародье «МФО-шку».

Микрозаймы берут из-за их срочности и доступности. Не нужны справки, кредитная история и одобрение банка. Паспорт, номер, селфи — и деньги приходят за несколько минут. Именно поэтому туда идут люди, которым уже отказали банки, или те, у кого нет кредитки и знакомых, готовых одолжить.

В МФО огромные проценты, потому что они зарабатывают на коротких займах и просрочках.

Ставка считается за каждый день. Те самые 365 % — это пересчёт в годовые цифры. Как только ты задержал платёж, долг начинает расти лавинообразно: проценты, штрафы, комиссии.

В итоге ты берёшь 20 тысяч до зарплаты, а через пару месяцев должен уже 80. Вернуть такие деньги сложно: заём рассчитан на постоянные продления.

МФО не становятся реальным выходом из трудной ситуации. К ним обращаются, когда других вариантов уже нет. По сути это плата за бедность и отсутствие запаса. Здесь платят за возможность дотянуть до завтра.

Автокредит

Отдельная форма займа — автокредит. Главный прикол в том, что машина вроде бы твоя, но по документам принадлежит банку. Пока ты платишь — катайся и пользуйся на здоровье. Как только перестанешь платить — машина уехала, банк её забрал.

Пока ты смиренно вносишь платежи, машина обесценивается.

Выезд с дилерской площадки сразу срезает около 10–15 % от цены. В первый год машина потеряет примерно 25–30 %, а за три года легко может подешеветь на 50–60 %.

В итоге ты платишь за актив, который постоянно дешевеет. И вернуть это нельзя. Ни машину, ни деньги, ни время.

Ипотечное рабство

Самая длинная версия долга — ипотека. Берёшь жильё в аренду у банка на тридцать лет и называешь его своим, хотя по факту обслуживаешь квартиру банка. Перестал платить — оказался на улице.

Подробные расчёты того сколько ты переплачиваешь за ипотеку регулярно появляются в просветительских медиа. Даже без сторонних разборов базовая математика показывает, во что превращается ипотека при высоких ставках.

Возьмём обычную московскую студию в районе Саратова за 7 миллионов рублей.

Ты собрал все возможные льготы, и банк одобрил ипотеку на 20 лет под 8 % годовых. Платёж будет примерно 58,6 тысячи в месяц. За 20 лет ты отдашь около 14,1 миллиона рублей. Фактически стоимость квартиры удваивается.

Теперь представим, что ты простой работяга с завода. Никаких льгот, никаких скидок. Кое-как насобирал на первоначальный взнос, а банк выставил 38 % годовых.

Если взять те же 7 миллионов рублей на 20 лет под 38 %, платёж вырастает до примерно 222 тысяч рублей в месяц.

За всё время ты отдашь банку 53,2 миллиона рублей — в 7,5 раз больше, чем без кредита.

Звучит бодро: ничего не покупать, жить на воде и попросить у «кабаныча» авансом зарплату на пол года вперёд — и вот у тебя есть деньги на один платёж.

Тем временем за 53 миллиона рублей можно купить маленький частный остров в Карибском море, быть душой компании и устраивать вечеринки с самыми известными людьми. Неплохой такой обменчик.

Самое неприятное — график платежей по ипотеке. В первые годы значительная часть денег уходит на проценты, а тело долга двигается медленно.

Сплит заставляет тебя тратить больше!

Ещё одна форма кредитов — сплит, то есть покупка в несколько частей. В рекламе его подают как «без процентов». На Западе это называется BNPL: купи сейчас, заплати потом. В России — «Долями», «Яндекс Сплит» и т.д.

Главная фишка сплита в том, что он маскирует реальную цену.

В момент покупки ты оцениваешь уже не полную сумму — 30, 60 или 100 тысяч, — а размер ежемесячного платежа: 3–5 тысяч.

Платёж кажется небольшим, и внутренние ступоры ослабевают.

Представь, у тебя есть 30 тысяч на холодильник. При обычной оплате ты бы заплатил и закрыл вопрос. Со сплитом ты отдаёшь 5 тысяч, а на карте остаётся 25. Возникает ощущение свободных денег, хотя они уже расписаны под будущие списания.

Дальше платформа начинает разгонять чек. Комплектом дешевле! Кстати, не забыл про аксессуары, доставку подороже, расширенную гарантию? Добавляется FOMO2FOMO (англ. Fear Of Missing Out) — маркетинговый приём, основанный на страхе упустить выгоду: создание ощущения, что предложение ограничено или товар быстро раскупают, чтобы подтолкнуть к покупке здесь и сейчас. — «разлетается как горячие пирожки». В наличии 3 штуки. Ты докидываешь лишнее, потому что внимание цепляется за ближайший платёж, а не за итоговую сумму.

Через полгода история повторяется.

Нужен ноутбук за 60 тысяч. К нему снова приплетают наушники, чехол, смарт-часы.

В месяц по чуть-чуть, как раньше — итоговые траты уже вдвое выше первоначального плана.

Чувствительность к расходам снижается. Платежи по 3–4 тысячи выглядят мелочью, пока не открываешь приложение и не видишь, что половина зарплаты разошлась на списания — кредитка, сплит, рассрочка. Планирование исчезает, остаётся разбор графиков платежей.

А пока ты листаешь маркетплейс ради развлечения — интерфейс тоже подыгрывает тебе. Как не купить если кнопка «Оплата частями» бросается в глаза сильнее стандартной оплаты. Это небольшой, но постоянный толчок в сторону сплита — так психологически легче согласиться.

Почему люди берут кредиты?

Не все родились с золотым сервизом в заднице и не у каждого есть десять кладовок для сдачи в Москве. Жить хочется, вещи нужны, денег при этом постоянно не хватает.

Причин много, но мы назовём основные:

1. Жизнь без подушки безопасности

Накопить на что-то серьёзное сложно. Как уже говорили ранее — инфляция сжирает деньги быстрее, чем ты успеваешь их отложить. Зарплата стоит на месте, а цены растут.

Внезапный ремонт, зубы, лекарства и поломка техники не спрашивают, удобно ли тебе сейчас тратиться.

В этот момент появляются гуру финансовой грамотности с рассказами про подушку, сложный процент и инвестиции. Советы звучат разумно, до тех пор пока главный вопрос остаётся без ответа: откуда взять деньги на накопления, если доход и так уходит на обязательные платежи?

2. Социальное давление

Никто не хочет быть лохом. Давят со всех сторон. Коллеги с макбуками, ленты соцсетей, где жизнь выставлена как витрина. Кредит на что-то люксовое начинает восприниматься как способ соответствовать среде. Вместе с покупкой появляется и долговое обязательство.

3. Экономический обман

Система предлагает решения для проблем, которые сама же и создаёт. Не можешь накопить на квартиру — ипотека. Нужна машина для работы — автокредит. Зависимость становится частью бизнес-модели, а человек платит за возможность удержаться на привычном уровне жизни.

4. Психологический фактор: «Потому что могу»

Кредит часто выглядит как мгновенное решение. В моменте это воспринимается как контроль над ситуацией. Со временем превращается в долг, который годами давит на голову.

5. Вынужденные обстоятельства

Сломалась бытовая техника, срочно нужны лекарства, внезапные расходы — кредит может оказаться единственным вариантом. Выбора здесь почти нет, есть лишь попытки сохранить свою жизнь в порядке.

6. Реклама и навязчивые предложения

Кредиты повсюду: магазины, клиники, онлайн-сервисы. Иногда человек даже не замечает, что оформил заём, пока не приходит счёт. Агрессивная реклама и удобные сценарии покупки делают своё дело — кредит берётся почти автоматически.

7. Желание улучшить качество жизни

Путешествие, ремонт, техника — кредиты нередко воспринимаются как шаг к комфортной жизни. Расплата за это обычно растягивается на месяцы и годы.

Зачем банку кредиты?

Кредит позволяет банку превращать разовую покупку в регулярные списания. Когда появляется график платежей, банк получает долг с понятным денежным потоком, который можно прогнозировать и увеличивать.

Длинная рассрочка на 12–24–36 месяцев — лучший формат для банка. Она фиксирует клиента в графике: покупка уже сделана, выплаты растянуты во времени.

Банк устроен не как копилка.

Это механизм перераспределения чужих денег. Он собирает остатки на счетах, депозиты, зарплатные поступления и использует их как ресурс для выдачи новых кредитов. Доход формируется на процентах, комиссиях и разнице ставок: деньги привлекаются дешевле, размещаются дороже.

Деньги в такой системе должны возвращаться регулярно и без сбоев.

Кредит решает именно эту задачу, привязывая доходы клиента к платёжному графику. Чем больше заёмщиков внутри системы, тем устойчивее позиция банка и дороже его котировки.

Так формируется влияние банков на капиталистическую систему. Они контролируют доступ к деньгам: кому выдавать, кому отказывать, по каким ставкам и на каких условиях. В экономике, где без кредита многие решения невозможны, это превращается в контроль над возможностями людей, бизнеса и целых отраслей.

Этот же принцип работает на иных масштабах — для корпораций и государств.

Долг разбивается на регулярные выплаты. У бизнеса источником становится прибыль, у государства — бюджет.

Крупные проекты почти всегда делают на заёмные деньги: стройки, дороги, закупки, расширение производства, закрытие дыр в бюджете.

Государства выпускают облигации и занимают на рынках. И дальше начинается политика: дадут ли занять, под какой процент и на какой срок. Процент по долгу государств влияют на то сколько денег потратят не на больницы, дороги и зарплаты, а на выплату долгов банкам.

Если займы дорожают, государство начинает резать и перекраивать бюджет.

Что-то откладывает, что-то замораживает, где-то поднимает налоги, где-то урезает расходы. Если занимать легко и дёшево, можно тянуть больше программ и проектов. Так процент по долгу начинает рулить внутренней политикой.

Кредитору важно заранее понимать, откуда будут платить. Поэтому появляются требования: держать бюджетный дефицит, резать отдельные статьи расходов, менять размер налогов, проводить рыночные и либеральные «реформы», иногда распродавать госимущество.

Иногда кредиторам война выгоднее любых реформ.

Война стоит гигантских денег — производство, ремонт, поставки, логистика, содержание армии, выплаты, восстановление разрушенного. Пока есть устойчивое финансирование, война может тянуться. Когда деньги заканчиваются, всё упирается в конец предсказуемых денежных потоков.

Война почти не оставляет после себя того, что можно накопить. Её результат — разрушение. Танки, снаряды и ракеты не строят города, не лечат людей, не открывают школы и больницы. Они сгорают вместе с ресурсами: деньгами, материалами, людьми. Война не производит ничего, что осталось бы людям для нормальной жизни.

Но влияние больших денег не только в финансовом плане. Есть слой тоньше — личные связи.

Финансисты влияют на политиков не столько деньгами, сколько возможностями. Они дают доступ: к нужным людям, к медиа, к закрытым мероприятиям, к влиятельным кругам. История Эпштейна показательна именно этим, ведь впервые так громко вскрыла этот механизм, где само знакомство становится ценнее любых прямых платежей.

Политика без денег невозможна. Нужно платить за кампании, медиа, экспертов. Поэтому банкиры получают власть над самой возможностью что-то делать. У кого нет доступа к деньгам — у того нет и возможности реализовать свои программы.

Партнёры банков: скрытая комиссия в твоём чеке

Помимо банков, есть ещё один слой — их партнёры. Это компании, которые обеспечивают приём платежей: эквайеры, платежные агрегаторы и сервисы рассрочки вроде ЮKassa и аналогичных. На бумаге это отдельный бизнес, но по факту это одна инфраструктура. Без них бизнесу сложно принимать карты и онлайн-оплату.

Платёж чаще всего идёт через цепочку посредников.

Каждый берёт свою долю, сначала из оборота бизнеса, а потом эта доля вшивается в цену для покупателя.

Для наглядности представим обычный отель. Отелю нужно принимать оплату в трёх местах: на ресепшене, на сайте при бронировании и иногда в разных приложениях. Для этого в схеме появляются четыре участника:

- Клиент — сам отель, который продаёт номера;

- Банк — где у отеля счёт и куда в итоге должны прийти деньги;

- Эквайер — компания, которая даёт приём карт и проводит транзакции;

- Агентство-интегратор — те, кто настраивает всё в реальности: терминал на стойке, модуль оплаты на сайте, связку с системами отеля и другими приложениями, возвраты, отчёты, фискализацию, поддержку, чтобы ничего не падало.

Гость платит за ночь 5 тысяч рублей картой. Для него это просто оплата услуги: он видит одну сумму и думает, что она уходит отелю.

Эквайер проводит транзакцию и удерживает комиссию за обработку платежа.

Размер комиссии зависит от условий, сферы и оборота, но принцип простой — часть денег снимается сразу в момент оплаты.

Внутри этой комиссии обычно сидит ещё один получатель. Эквайер перечисляет долю агентству-интегратору по партнёрской программе — за то, что агентство привело клиента и подключило оплату на ресепшене, на сайте и в системе бронирования. Обычно этот агентский хвост составляет 0,1–0,3 % от суммы и снимается с каждой транзакции, сколько бы их ни было.

При этом отель может об этом вообще не знать. Снаружи агентство говорит, что поможет подключить эквайринг на хороших условиях, отель видит общую ставку и подписывает договор. А партнёрская выплата агентству уже сидит в тарифе и не выделена отдельной строкой.

Часто у агентств есть партнёрские договоры сразу с несколькими эквайерами. Они запрашивают условия у всех, раскладывают перед клиентом веер тарифов и дают чувство, что можно выбрать.

Какой тариф ни возьми, агентство всё равно остаётся в плюсе — в каждом варианте уже заложена их партнёрская доля.

Потом отель перекладывает эти издержки в цену. Он поднимает стоимость номера, делает онлайн-оплату чуть дороже или закладывает комиссию в общий прайс, потому что не хочет отдавать её из своей маржи.

Вместо вывода — к позиции

Проблема современной левой политики — не в том, что критики мало. Критики хватает. Капитализм разоблачают и описывают, а на месте, где должно звучать «что делать», начинается теория. В результате марксизм всё чаще становится объяснением, а не инструментом изменения.

Без требований повестка не собирается в движение. Абстрактная критика не даёт направления и не формирует политического субъекта.

Там, где нет чётких позиций, не возникает и коллективного действия.

Кредитная система — редкий случай, где теория почти один в один попадает в повседневный опыт.

Массовый долг видно без доказательств — он ощущается как давление и зависимость. Поэтому требования, которые вырастают из разговора о кредите, затрагивают не частные детали, а саму структуру власти.

Когда долг становится инструментом управления, борьба с ним не сводится к морали или личным лайфхакам. Сформулировать такие требования — значит заниматься политикой. Отказ от них превращает текст в очередной комментарий к нашей реальности.

Значит, нужны конкретные требования — минимальный набор позиций, без которого левая политика в условиях долговой экономики просто не работает.

Позиция должна быть сформулирована чётко.

1. Кредитная амнистия для физических лиц

Массовый долг складывается не из «личных ошибок», а из устройства экономики. Без заёмных денег многим просто нечем закрывать базовые потребности.

Кредитная амнистия значит простую вещь — остановить суды и коллекторов и прекратить поддержку системы, которая держит людей на поводке платежей.

2. Национализация финансового ядра

Банковская система давно перестала быть нейтральным сервисом. Деньги и кредит решают, кто получит жильё, лечение, образование и нормальные условия жизни.

Пока «социалка» в частных руках, разговоры о свободе и равных возможностях остаются пустыми.

Частные банки нужно переводить в государственную собственность, потому что при капитализме они зарабатывают на деньгах как на товаре: проценты, комиссии, перепродажа рисков, раздувание пузырей.

В итоге кредит идёт туда, где быстрее оборот и выше маржа, а не туда, где нужны рабочие места, производство и социальные программы. Государственный банк должен давать целевые кредиты реальному сектору и финансировать социальные задачи по низким ставкам.

3. Ликвидация паразитического кредитного сектора

МФО, ломбарды, кредитные брокеры и коллекторские агентства не решают проблем. Они делают прибыль на бедности, нестабильности и безысходности.

Пока эти структуры существуют, нищета считается нормой, на которой можно зарабатывать. Их нужно закрыть, а их активы направлять на покрытие последствий долговой зависимости.

4. Жёсткое ограничение ростовщичества

Кредит не должен быть источником сверхприбыли. Высокий процент делает заём инструментом давления.

Потребительские кредиты под высокие ставки должны быть запрещены. Всё, что выше разумного социального предела, это ростовщичество.

Смысл ограничения в том, чтобы кредит снова стал редким инструментом по делу, а не повседневной нормой выживания.

5. Кредит как право, а не товар

Нужна кредитная логика, при которой заём работает как социальный инструмент. Она должна применяться в трёх случаях: первое жильё в рамках госпрограмм, образование в аккредитованных государственных вузах, открытие малого бизнеса в приоритетных секторах.

Такая ссуда должна прощаться при добросовестной работе или ведении дела в течение определенного времени. Получается, что кредит становится новой формой социального контракта.

6. Выведение базовых потребностей из кредитной логики

Жильё, медицина, образование и минимальная техника не должны превращаться в обязательства на годы вперёд. Когда вход в нормальную жизнь начинается с долга, это уже несвобода.

Базовые условия жизни должны быть обеспечены независимо от платежеспособности человека.

7. Подчинение финансового сектора общественным целям

Финансы должны работать на производство, науку и социальное развитие. Стратегические отрасли, инфраструктура и ресурсы не могут оставаться в частной собственности.

8. Налог и перераспределение

Нужна прогрессивная налоговая система, чтобы разбирать накопленное неравенство. Сверхдоходы облагаются высокими ставками, малый бизнес и кооперативы получают налоговые каникулы.

Задача не в наказании, а в восстановлении баланса между трудом, капиталом и общественными интересами.

9. Запрет финансовых спекуляций

Спекуляции на фондовом рынке разгоняют цены в реальной экономике. Деньги вкладывают в акции, сырьё и производные инструменты не ради развития, а ради быстрой прибыли. В результате цена начинает жить своей жизнью: растёт не потому, что стало больше товара или лучше производство, а потому, что туда закачали капитал и подогрели ожидания.

Так надуваются пузыри. Сначала всё дорожает на бумаге, потом пузырь лопается, и расплачиваются обычные люди: скачками цен, обесцениванием сбережений, сокращениями, закрытиями предприятий и новыми долгами.

Прибыль снимают наверху, риски спускают вниз.

Поэтому нужны прямые ограничения на биржевые спекуляции: деривативы, маржинальную торговлю, короткие продажи и другие схемы, которые зарабатывают только на колебаниях курса. Финансовая система должна направлять деньги в производство и базовые нужды, а не надувать спекулятивные пузыри.

***

Человек без долгов — не идеал и не утопия.

Это минимальный уровень свободы: возможность отказаться, уйти и не подчиняться из-за графика платежей.

Без обязательных требований марксизм остаётся разговорами, а не борьбой за интересы рабочего класса.

Напиши под постом в телеграм-канале, мы ответим

Написать

Написать

Что мы знаем о России, в которой живём

Начинаем исследовать российское общество — и просим тебя помочь

Что мы знаем о России, в которой живём

Начинаем исследовать российское общество — и просим тебя помочь

Гайд по марксистским кружкам

Зачем нужны марксистские кружки и как их создавать

Гайд по марксистским кружкам

Зачем нужны марксистские кружки и как их создавать

Коммунизм есть кагарлицкая власть плюс диванизация всей страны

Критикуем Навального*, Кагарлицкого** и Сёмина — что надо, а что не надо делать на митингах

Коммунизм есть кагарлицкая власть плюс диванизация всей страны

Критикуем Навального*, Кагарлицкого** и Сёмина — что надо, а что не надо делать на митингах

Культ потребления

Статья о культе потребления: его сути, происхождении и последствиях для человека

Культ потребления

Статья о культе потребления: его сути, происхождении и последствиях для человека